セカンドライフ(60歳以降)の備えの全体像

全ての備えが必要か?

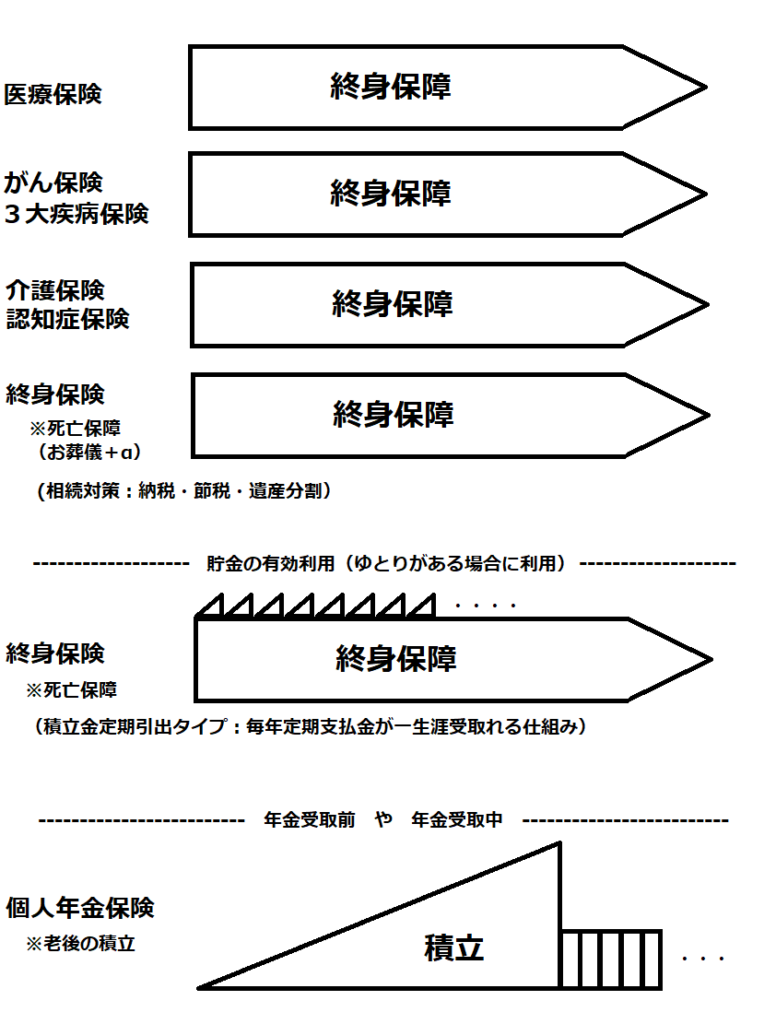

医療・がん・3大疾病保険は?

どの世代でも考え方は大きく変わりません。すでに一生涯の保障(終身保障)で加入中の方は、最新の医療保険・がん3大疾病保険と見比べて、保障がどう変わったか、保険料はいくらになるか?健康状態も含めて見直しするか考えましょう。

まだ未加入または満期で終了してしまう場合、【病気・ケガの備え(医療保険)は必要か?】を参照してください。もし医療保険が必要だと思った方は、今加入してもいいかもしれません。

理由は、終身保障は基本的に若ければ若いほど保険料が安く、一生涯保険料が変わらない作りです。それにより、後で保険に加入すると保険料は高くなり、結果平均寿命でのトータルの保険料は、早く加入した方よりも高くなる傾向にあります。それだけでなく遅らせる事で、本来入院・手術等で受け取ることができた給付金を受け取れなかったり、持病により更に保険料が高くなったり、加入できないリスクがあります。

介護・認知症保険は?

親世代が介護・認知症になって大変だったなど、身近に感じている方も多いと思います。介護される方の負担を少しでも軽減しようとすると、金銭面が関係してきます。デイサービスを利用するだけなのか、施設に入るのかでかかる金額は大きく異なります。

介護・認知症でどのくらい必要で、保険はどこまで助けになるか考えてみましょう。

多くの保険会社を扱っている保険代理店に相談するのも1つの方法です。

終身保険(死亡保障)は?

もしご自身が亡くなったら、遺された方の生活は困りますか?

・もし困らない場合は、お葬儀費用分だけ終身保険に加入する考えもいいかもしれません。もし今も老後も貯蓄でお葬儀費用をまかなえる場合は、加入しない考えもあります。

※お葬儀費用は全国平均約160万円

日本消費者協会 第12回「葬儀についてのアンケート調査」2020年3月より

・もし困る場合は、お葬儀費用+遺された方の生活費等をプラスする必要あります。

プラスする生活費等は月々いくら?、いつまで?必要かを踏まえて計算された総額です。いつまでと決まっている場合は、定期保険や収入保障保険を利用することで保険料を抑えることができます。

貯蓄の有効利用は?

貯蓄額のほとんどを銀行に預けていませんか?その場合、物価上昇(インフレ)により目減りしているかもしれません。物価上昇に負けないようにお金の有効利用を考えていきましょう。

また相続対策はできていますか?相続の対象にならないと思っている方も、相続時の控除額減額により対象になっている可能性があります。金額の制限はありますが、保険で簡単に対策できますので、こちらも確認していきましょう。