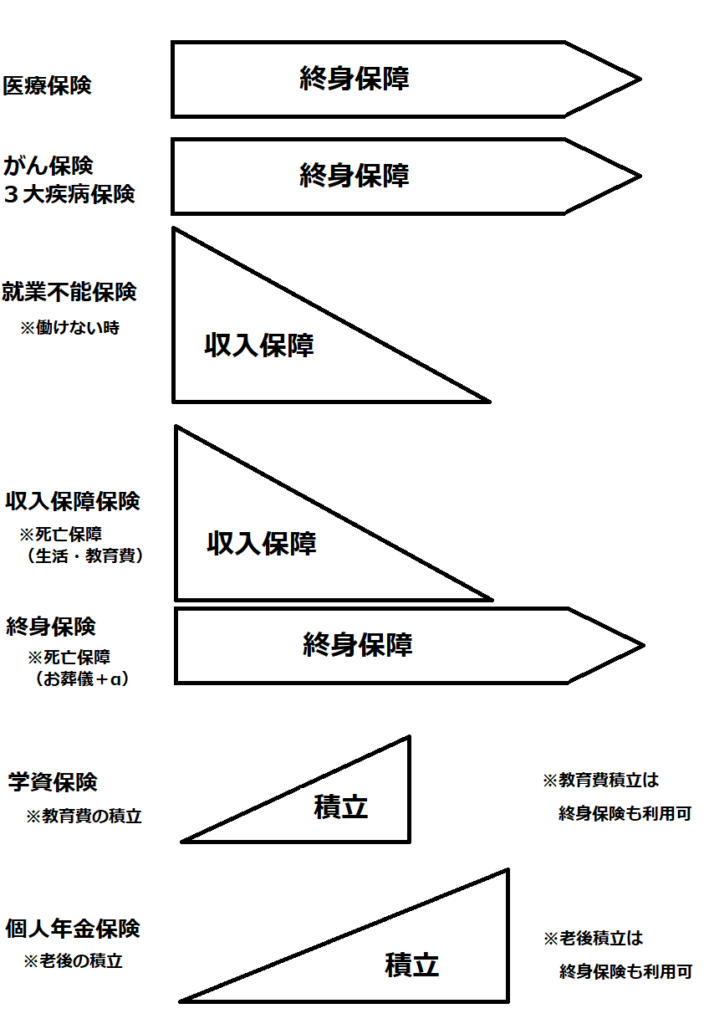

ファミリー(親+子供)の備えの全体像

全ての備えが必要か?

医療・がん・3大疾病保険は?

どの世代でも考え方は大きく変わりません。すでに一生涯の保障(終身保障)で加入中の方は、最新の医療保険・がん3大疾病保険と見比べて、保障がどう変わったか、保険料はいくらになるか?健康状態も含めて見直しするか考えましょう。

まだ未加入で、いつかは備えようと思っている方は今加入してもいいかもしれません。

理由は、終身保障は基本的に若ければ若いほど保険料が安く、一生涯保険料が変わらない作りです。それにより、後で保険に加入すると保険料は高くなり、結果平均寿命でのトータルの保険料は、早く加入した方よりも高くなる傾向にあります。それだけでなく遅らせる事で、本来入院・手術等で受け取ることができた給付金を受け取れなかったり、持病により更に保険料が高くなったり、加入できないリスクがあります。

共働きにより貯金が多くあり、治療費用にずっと300万円を用意できる方は、加入しない考え方もあります。

※必要かどうかを【病気・ケガの備え(医療保険)は必要か?】を参照してください。

就業不能保険は?

働けない時はどんな病気?ケガ?想像しづらいかもしれません。ただ働けない状態が半年~または1年~または一生続いたら、金銭面的に今の生活が成り立たなることは想像できると思います。もしその助けになるのなら、本当に困る時の保険であるといえます。

ただシングルの時と異なるのは、お互いの助け合いにより金銭面的にもカバーできるのであれば、加入しない考えもあります。

人それぞれ仕事内容(体を使う仕事や、テレワークなど)も様々で、一概に働けないとはどんな状態なのかは言えません。保険会社はどのように給付金対象を決めているのでしょうか?

保険会社・商品により異なり、給付金の条件は障害等級2級以上や、介護状態、入院中、医師から在宅療養指示、精神疾患など様々です。そして支払対象外期間(30日、60日、180日など)も設けられています。更に給付金が1年間までや、65歳前後まで続くプランなどもあります。このように多くの選択肢からご自身にあった保険を探すことは、とても大変です。

多くの保険会社を扱っている保険代理店に相談するのも1つの方法です。

一例でプランを見たい場合は【就業不能保険プラン】を参照

終身保険(死亡保障)は?

もしご自身が亡くなったら、遺された方の生活は困りますか?

・もし困らない場合は、お葬儀費用分だけ終身保険に加入する考えもいいかもしれません。もし今も老後も貯蓄でお葬儀費用をまかなえる場合は、加入しない考えもあります。

※お葬儀費用は全国平均約160万円

日本消費者協会 第12回「葬儀についてのアンケート調査」2020年3月より

・もし困る場合は、お葬儀費用+遺された方の生活費・等をプラスする必要あります。

プラスする生活費等は月々いくら、いつまで必要かを踏まえて計算された総額です。いつまでと決まっている場合は、定期保険や収入保障保険を利用することで保険料を抑えることができます。

学資保険は?

お子さまが生まれたら学資保険と聞くことがあると思います。昔は学資保険に加入することが一般的でしたが、現在は終身保険を使うことも多くなりました。また死亡保障は十分備えている場合は、保険でなくジュニアNISAなどの利用も考えの一つです。

教育費はいくらかかるのかから考えてみましょう。

個人年金保険は?

老後は心配ですか?老後の積立はされていますか?

多くの方は老後の生活を心配をされています。将来老齢年金はいくら受け取れるのだろう?老後介護になったら面倒を見てくれるのだろうか?お金は足りるのだろうか?などです。

早めから貯めた方がいいことは認識をしつつも、何でいくら貯めたらいいのか悩んでいる、または後回しにしている方もいると思います。最近は日本の金利が低いために、定期預金でなく、その他のイデコ・NISAなど運用をしながら貯めていく方法が求められています。

個人年金保険の円建ては利率が低く(定期預金より高い)、インフレ(物価上昇)により貯めた金額より、価値が目減りしている可能性はあります。そこで個人年金保険も外貨建てや変額(投資信託に近い)個人年金にシフトしてきています。

イデコ・NISA・個人年金(外貨建または変額)を1つだけを選ぶのではなく、メリットデメリットを踏まえて、無理のないお金を分散する方がいいかもしれません。

【今から老後資金準備】を参照して自分に合った貯め方を選んでください。